.svg)

Kapitalmarkt Blog

Entdecken Sie unsere rezenten Analysen, Kommentare und Interviews rund um den Kapitalmarkt. Informieren Sie sich über unsere aktuelle Markteinschätzung sowie über unsere Vermögensallokation und bleiben Sie über unsere Arbeit auf dem Laufenden.

Marktkommentar | August 2025

Konjunktur

USA: Im Juli sendeten die Frühindikatoren gemischte Signale. Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe fiel auf 49,5 Punkten (zuvor 52,9; erwartet: 52,7). Der Dienstleistungs-PMI stieg hingegen auf 55,7 (zuvor 52,9; erwartet: 53,0). Gleiches gilt für den Composite-PMI, der auf 55,1 Punkte anstieg (zuvor 52,9). Das Verbrauchervertrauen erholte sich nach dem Rückgang im Juli deutlich und stieg von 93,0 auf 97,2 (erwartet: 95,0). Der Arbeitsmarkt zeigte hingegen Schwächen: Die Arbeitslosenquote lag zwar bei moderaten 4,2%, die Zahl neu geschaffener Stellen ging hingegen, stärker als erwartet, auf 73.000 zurück (zuvor 147.000; erwartet: 110.000). Das US-BIP für das zweite Quartal lag in einer ersten Schätzung mit 3,0% deutlich über den Erwartungen von 2,5%. Der IMF hob seine Prognose für das Wirtschaftswachstum für das Jahr 2025 auf 1,8% an. Die Erwartung für das Jahr 2026 stieg von 1,7% auf 2,0%.

Eurozone: Der Industrie-PMI stagnierte im Juli bei 49,8 Punkten (zuvor 49,5; erwartet: 49,7) und blieb damit weiterhin unter der Expansionsschwelle von 50 Punkten. Der Dienstleistungs-PMI stieg leicht auf 51,0 Punkte (zuvor 50,5; erwartet: 50,7). Gleiches gilt für den Composite-PMI der auf 50,9 Punkte stieg (zuvor 50,6; erwartet: 50,8). Für das Jahr 2025 prognostiziert internationale Währungsfonds ein Wirtschaftswachstum in der Eurozone von 1,0%. Damit liegt die aktuelle Prognose etwas über der Erwartung vom April (0,8%).

Großbritannien: Die Frühindikatoren der Industrie verbesserten sich im Juli neuerlich: Der Industrie-PMI stieg auf 48,2 Punkte (zuvor 47,7; erwartet: 48,0), der Dienstleistungs-PMI lag hingegen mit 51,8 deutlich unter den Erwartungen (zuvor 52,8; erwartet: 53,0). Dementsprechend fiel auch Composite-PMI auf 51,5Punkte (zuvor 52,0; erwartet: 51,8). Für das Jahr 2025 wird vom IMF ein Wirtschaftswachstum von 1,2% erwartet (zuletzt 1,1%).

Japan: Die Einkaufsmanagerindizes zeigten im Juli lediglich im Dienstleistungsbereich ein positives Bild. Der Industrie-PMI fiel auf 48,8 Punkte (zuvor 50,1), während der Dienstleistungs-PMI auf 53,5 anstieg (zuvor 51,7). Der Composite-PMI blieb mit 51,5 Punkte unverändert (zuvor 51,5). Für das Gesamtjahr 2025 wird vom IMF ein Wirtschaftswachstum von 0,7% prognostiziert (zuletzt 0,6%).

China: Die Frühindikatoren zeigten eine leicht schwächere Entwicklung als im Vormonat: Der Industrie-PMI fiel auf 49,5 Punkte (zuvor 50,4; erwartet: 50,4), der Dienstleistungs-PMI reduzierte sich auf 50,1 Punkte (zuvor 50,5). Der Composite-PMI fiel auf 50,2 Punkte (zuvor 50,7). Der internationale Währungsfonds hob seine BIP-Prognose für das Gesamtjahr 2025 deutlich an. Aktuell wird ein Wachstum von 4,8% erwartet. Im April lag die Prognose noch bei 4,0%.

Inflation

In den USA stieg die Gesamtinflation auf 2,7% (zuvor 2,4%, erwartet 2,6%). Die Kerninflation stieg leicht auf 2,9% (zuvor 2,8%, erwartet 3,0%). Insbesondere im Güter-Bereich zeigte sich ein verstärkter Preisanstieg. In der Eurozone verharrte die Gesamtinflation im Juli auf dem geldpolitischen Ziel von 2,0% (2,0%, erwartet 1,9%). Auch die Kerninflation blieb mit 2,3% konstant (zuvor 2,3%, erwartet 2,2%). Japan verzeichnete rückläufige Inflationsraten. Die Gesamtinflation fiel auf 3,3% (zuvor 3,5%), während die Kerninflation auf 3,3% fiel (zuvor 3,7%, erwartet 3,3%). In China lag die Gesamtinflation wieder im positiven Bereich: Aktuell 0,1% (zuvor -0,1%, erwartet 0,0%), die Kerninflation stieg leicht auf 0,7% (zuvor 0,6%).

Geldpolitik

Die Zinsentscheidungen der Notenbanken brachten im Juli keine Überraschungen. Die US-Notenbank beließ den Leitzins unverändert bei einer Spanne von 4,25%-4,50%. Für die nächste Sitzung wird eine Senkung um 0,25 % erwartet, bis Jahresende prognostizieren Marktteilnehmer ein Niveau von 3,50–3,75 %. Schwächere US-Arbeitsmarktdaten haben die Zinssenkungserwartungen verstärkt. Die EZB legte nach insgesamt acht Zinssenkungen eine Pause ein und beließ die Leitzinsen unverändert. Angesichts rückläufiger Inflation und anhaltender Unsicherheiten durch den Zollstreit hatten Experten diesen Schritt erwartet. Die Bank of Japan hielt ihren Leitzins bei 0,50 % stabil, signalisiert jedoch weitere mögliche Erhöhungen. Gleichzeitig warnte sie vor konjunkturellen Risiken aufgrund internationaler Handelskonflikte.

Fiskalpolitik

Im Juli aktivierte der Rat der Europäischen Union die nationale Ausweichklausel des Stabilitäts- und Wachstumspakts der Europäischen Union für 15 weitere Mitgliedstaaten, um zusätzlichen fiskalischen Spielraum für erhöhte Verteidigungsausgaben zu schaffen. Die für vier Jahre geltende Regelung erlaubt eine Überschreitung der Drei-Prozent-Defizitgrenze, sofern sie auf verteidigungsbedingte Mehrausgaben zurückzuführen ist.

Regulierung

Die US-Regierung unter Donald Trump hat kürzlich die Exportbeschränkungen für Spitzentechnologien nach China vorübergehend gelockert, um zusätzliche Spannungen in den laufenden Zollverhandlungen zu vermeiden. US-Finanzminister Bessent äußerte sich zuletzt zuversichtlich hinsichtlich der Fortschritte in den Gesprächen. Ziel ist es, bis zum 12. August eine dauerhafte Zollvereinbarung zu erzielen, wobei auch eine mögliche Fristverlängerung im Raum steht.

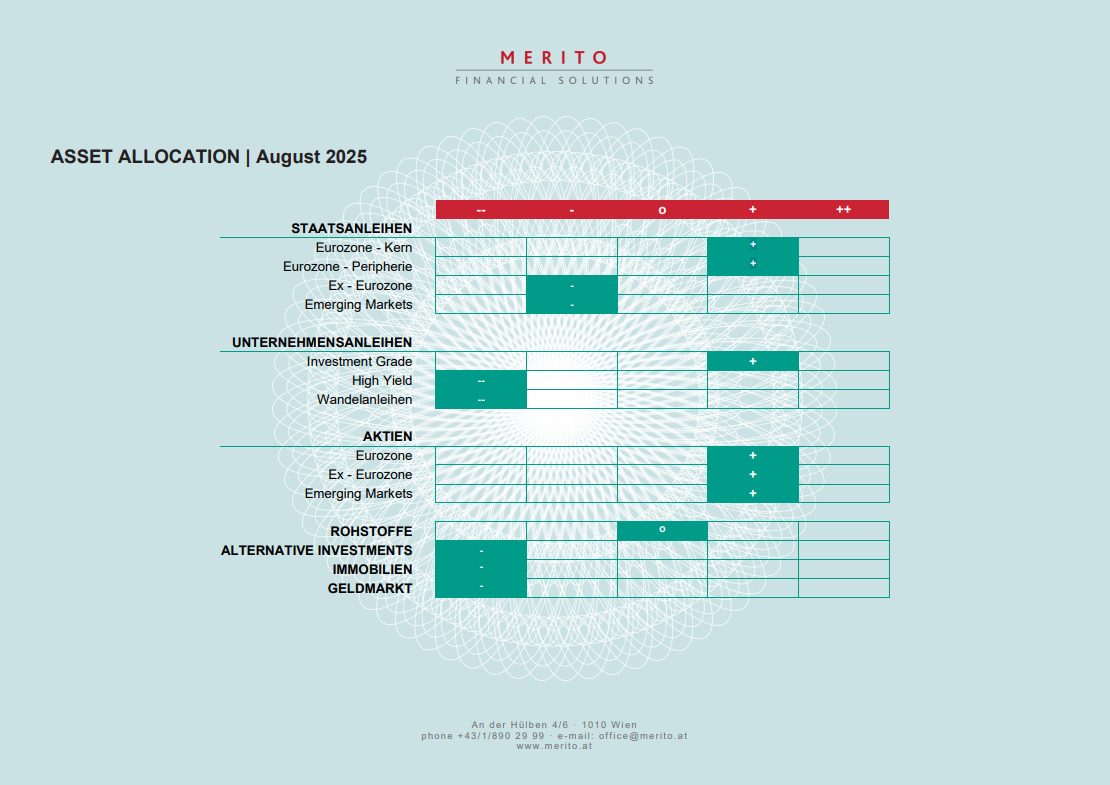

Asset Allocation

.svg)