.svg)

Kapitalmarkt Blog

Entdecken Sie unsere rezenten Analysen, Kommentare und Interviews rund um den Kapitalmarkt. Informieren Sie sich über unsere aktuelle Markteinschätzung sowie über unsere Vermögensallokation und bleiben Sie über unsere Arbeit auf dem Laufenden.

Marktkommentar | Dezember 2025

Konjunktur

USA: Im Oktober sendeten die Frühindikatoren gegenläufige Signale auf hohem Niveau. Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe gab leicht auf 51,9 Punkte nach (zuvor: 52,5; erwartet: 52,0), während der Dienstleistungs-PMI auf 55,0 Punkte anstieg (zuvor: 54,8; erwartet: 54,6). Auch der Composite-PMI legte moderat auf 54,8 Punkte zu (zuvor: 54,6; erwartet: 54,5). Dagegen trübte sich das Verbrauchervertrauen deutlich ein und fiel auf 88,7 Punkte (zuvor: 95,5; erwartet: 93,4). Nach dem Ausbleiben der Arbeitsmarktdaten infolge des Government Shutdowns im Oktober wurden zuletzt wieder Zahlen veröffentlicht. Die Zahl der neugeschaffenen Arbeitsplätze erhöhte sich kräftig auf 119.000 (zuvor: – 4.000; erwartet: 50.000). Die Arbeitslosenquote stieg leicht auf 4,4% (zuvor: 4,3%; erwartet: 4,3%). Die OECD erwartet in ihrer jüngsten Prognose ein Wirtschaftswachstum von 2% (2025), 1,7% (2026) und 1,9% (2027).

Eurozone: Im Oktober sank der Industrie-PMI leicht auf 49,6 Punkte (zuvor: 50,0; erwartet: 50,2) und rutschte damit knapp unter die Expansionsschwelle. Der Dienstleistungs-PMI legte hingegen auf 53,6 Punkte zu (zuvor: 53,0; erwartet: 52,8). Auch der Composite-PMI stieg leicht auf 52,8 Punkte und lag damit über dem Vormonatswert von 52,5 Punkten (erwartet: 52,5). Die Herbstprognose der EU geht für 2025 weiterhin von einem moderaten Wachstum aus. Für den Euroraum wird ein reales BIP-Wachstum von 1,3% erwartet. Im Jahr 2026 dürfte sich diese Dynamik jedoch leicht auf 1,2% abschwächen. Diese Prognose wurde durch die OECD bestätigt.

Großbritannien: Die Frühindikatoren zeigten sich im Oktober uneinheitlich: Der Industrie-PMI stieg leicht auf 50,2 Punkte (zuvor: 49,7; erwartet: 49,2) und überschritt damit wieder knapp die Expansionsschwelle. Der Dienstleistungs-PMI hingegen fiel deutlich auf 50,5 Punkte (zuvor: 52,3; erwartet: 52,0). Entsprechend sank auch der Composite-PMI auf 50,5 Punkte (zuvor: 52,2; erwartet: 51,8). Das Wirtschaftswachstum in Großbritannien entwickelte sich im dritten Quartal schwächer als erwartet. Laut dem nationalen Statistikamt ONS erhöhte sich das BIP lediglich um 0,1% gegenüber dem Vorquartal (erwartet: 0,2%). Für 2025 rechnet die OECD trotzdem mit einem Wachstum von 1,4%, für 2026 von 1,2%.

Japan: Die Einkaufsmanagerindizes in Japan entwickelten sich konträr. Der Industrie-PMI fiel auf 48,7 Punkte (zuvor: 48,8), während der Dienstleistungs-PMI auf 53,2 Punkte (zuvor: 53,1) anstieg und sich der Composite-PMI auf 52,0 Punkte erhöhte (zuvor: 51,5). Die Wirtschaftsleistung Japans schrumpfte im dritten Quartal erstmals seit sechs Quartalen. Das annualisierte BIP ging um 1,8% zurück (erwartet: -2,5%). Als Grund werden vor allem die belastenden US-Zölle auf japanische Exporte verantwortlich gemacht. Die OECD erwartet ein Wirtschaftswachstum von 1,3% für 2025 und 0,9% für 2026.

China: Die Frühindikatoren fielen im November schwächer aus und lagen durchweg unterhalb der Expansionsschwelle. Der Industrie-PMI stieg zwar leicht auf 49,2 Punkte (zuvor: 49,0; erwartet: 49,2), blieb jedoch im kontraktiven Bereich. Der Dienstleistungs-PMI sank auf 49,5 Punkte (zuvor: 50,1) und rutschte damit erstmals seit September 2024 wieder unter die Expansionsgrenze. Auch der Composite-PMI gab nach und lag mit 49,7 Punkten unter dem Vormonatswert von 50,0. Die anhaltende Immobilienkrise und ein schwacher Konsum belasten das Wachstum. Trotz verschiedener Unterstützungsmaßnahmen der Regierung bleibt eine nachhaltige wirtschaftliche Beschleunigung bisher aus. Für 2025 rechnet die OECD mit einem Wachstum von 5,0%, für 2026 von nur noch 4,4%.

Inflation

In den USA wurden im Oktober aufgrund des Government Shutdowns keine Inflationsdaten veröffentlicht. Somit stammen die aktuellen Zahlen weiterhin aus dem September: Die Gesamtinflation lag bei 3,0% (zuvor: 2,9%; erwartet: 3,1%), die Kerninflation ebenfalls bei 3,0% (zuvor: 3,1%; erwartet: 3,1%). In der Eurozone stieg die Gesamtinflation im November geringfügig auf 2,2% (zuvor: 2,1%; erwartet: 2,1%), während die Kerninflation weiterhin bei 2,4% verharrte (zuvor: 2,4%; erwartet: 2,4%). Auch Japan verzeichnete im Oktober eine höhere Inflation: Sowohl die Gesamtinflation (zuvor: 2,9%), als auch die Kerninflation (zuvor: 2,9%) stiegen auf 3,0%. In China lag die Gesamtinflation bei 0,2% (zuvor: -0,3%; erwartet: 0,0%), während die Kerninflation auf 1,2% stieg (zuvor: 1,0%).

Geldpolitik

Im November fanden weder bei der Fed noch bei der EZB geldpolitische Sitzungen statt. Für die Fed-Sitzung am 10.12. erwarten 89% der Marktteilnehmer eine weitere Zinssenkung um 0,25% auf 3,50–3,75%. Bei der nächsten EZB-Sitzung am 18.12. rechnet die Mehrheit hingegen mit keiner Zinssenkung. Auch die Bank of England ließ ihren Leitzins auf ihrer letzten Sitzung am 6.11. unverändert bei 4%. In Japan hingegen überlegt man eine weitere Zinserhöhung.

Fiskalpolitik

US-Präsident Trump kündigte an, dass die US-Regierung voraussichtlich ab Mitte 2026 mit der Auszahlung von Schecks über 2.000 Dollar beginnen werde – direkte Zahlungen, die nach seinen Worten den Bürgerinnen und Bürgern einen Teil der Zolleinnahmen zurückerstatten sollen.

Regulierung

Der längste Stillstand der Regierungsgeschäfte in der Geschichte der USA ist beendet: Nach 43 Tagen wurde der Regierungsbetrieb wieder aufgenommen.

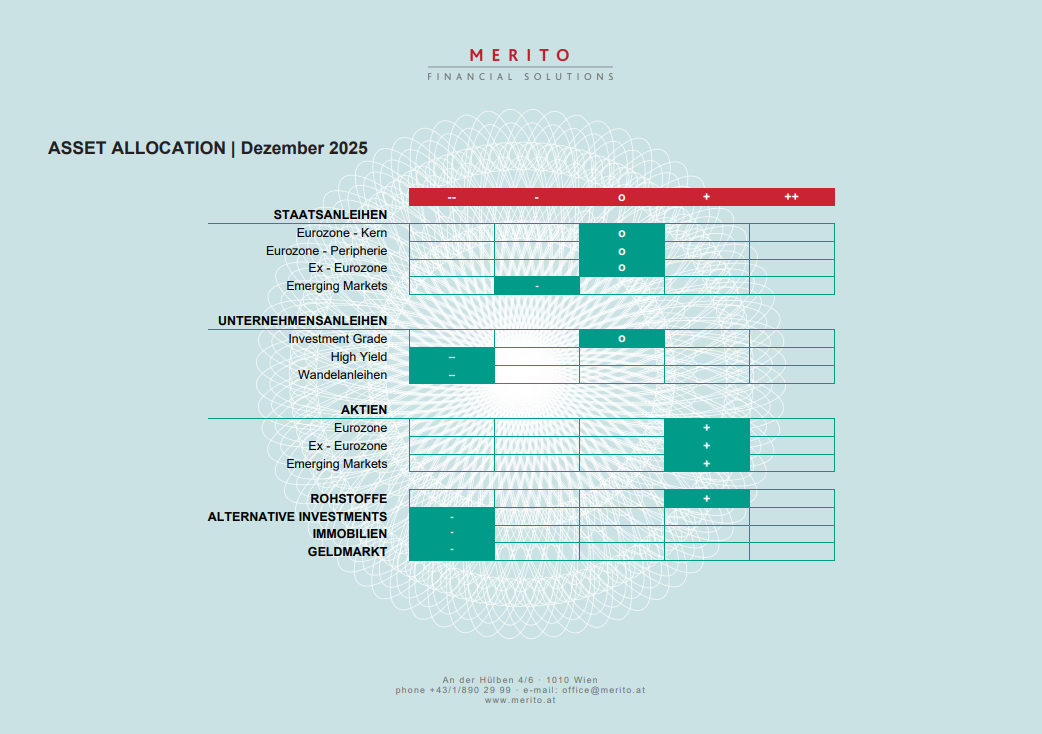

Asset Allocation

.svg)