.svg)

Kapitalmarkt Blog

Entdecken Sie unsere rezenten Analysen, Kommentare und Interviews rund um den Kapitalmarkt. Informieren Sie sich über unsere aktuelle Markteinschätzung sowie über unsere Vermögensallokation und bleiben Sie über unsere Arbeit auf dem Laufenden.

Marktkommentar | Februar 2026

Konjunktur

USA: Zu Jahresbeginn präsentierten sich die US-Frühindikatoren mit einer festeren Tendenz. Während der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe einen Anstieg auf 52,4 Punkte verzeichnete (zuvor: 51,8; erwartet: 51,9), verharrte der Dienstleistungssektor stabil bei 52,5 Punkten (zuvor: 52,5; erwartet: 52,8). Daraus resultierte ein moderater Zuwachs des Composite-PMI auf 52,8 Zähler (zuvor: 52,7). Im scharfen Kontrast dazu brach das Verbrauchervertrauen auf 84,5 Punkte ein und markierte damit den tiefsten Stand seit Mai 2014. Laut dem „Conference Board“ ist dieser massive Rückschlag primär auf die anhaltende Belastung durch hohe Lebensmittel- und Energiepreise sowie auf die wachsende Verunsicherung unten den Konsumenten zurückzuführen. Auch der Arbeitsmarkt sendete widersprüchliche Signale: Die Zahl der neu geschaffenen Stellen blieb mit 50.000 hinter den Erwartungen zurück (zuvor: 56.000; erwartet: 60.000)., wenngleich die Arbeitslosenquote überraschend auf 4,4% sank. Der IWF erhöhte seine Wachstumsprognose für 2026 auf 2,4% (Oktober-Prognose: 2,1%), während für 2027 ein Rückgang auf 2,0% erwartet wird.

Eurozone: In der Eurozone fielen die Frühindikatoren im Januar hingegen gemischt aus. Der Industrie-PMI konnte zwar auf 49,5 Punkte zulegen (zuvor: 48,8; erwartet: 49,4), verharrte damit jedoch weiterhin unterhalb der Expansionsschwelle. Der Dienstleistungs-PMI gab auf 51,9 Punkte nach (zuvor: 52,4; erwartet: 52,6), sodass der Composite-PMI unverändert bei 51,5 Punkten stagnierte (zuvor: 51,5; erwartet: 51,8). Trotz der durchwachsenen aktuellen Datenlage hob der IWF seine Wachstumsprognose für die Eurozone für 2026 auf 1,3% an (Oktober-Prognose: 1,1%) und rechnet für 2027 mit einem leichten Zuwachs auf 1,4%.

Großbritannien: In Großbritannien konnten die Frühindikatoren im Januar positiv überraschen: Der Industrie-PMI stieg kräftig auf 51,8 Punkte (zuvor: 50,6; erwartet: 51,6), während der Dienstleistungs-PMI sogar auf 54,3 Punkte zulegte (zuvor: 51,4; erwartet: 51,7). Entsprechend erhöhte sich auch der Composite-PMI deutlich auf 53,9 Punkte (zuvor: 51,4; erwartet: 51,5). Für das Jahr 2026 erwartet der IWF in seiner aktuellen Prognose weiterhin ein Wirtschaftswachstum von 1,3% (Oktober-Prognose: 1,3 %), während für 2027 mit einem höheren Wachstum von 1,5% gerechnet wird.

Japan: Die Einkaufsmanagerindizes in Japan entwickelten sich durchwegs positiv. Der Industrie-PMI stieg auf 51,5 Punkte (zuvor: 50,0), während sich der Dienstleistungs-PMI auf 53,4 Punkte (zuvor: 51,6) erhöhte. Der Composite-PMI konnte auf 52,8 Punkte (zuvor: 51,1) zulegen. Für das Jahr 2026 erwartet der IWF ein Wirtschaftswachstum von 0,7% (Oktober-Prognose: 0,6%), während seine Prognose für 2027 bei 0,6% liegt.

China: In China wurden die Frühindikatoren im Januar verhalten positiv gemeldet. Der Industrie-PMI stieg leicht auf 50,3 Punkte (zuvor: 50,1; erwartet: 50,1), während der Dienstleistungs-PMI nahezu unverändert bei 52,0 Punkten verharrte (zuvor: 52,1). Mit 51,3 Punkten lag auch der Composite-PMI weiterhin über der Expansionsschwelle (zuvor: 51,2). Für 2026 hob der IWF seine Wachstumsprognose auf ein 4,5% an (Oktober-Prognose: 4,2 %), wenngleich für 2027 mit einem leichten Rückgang auf 4,0% gerechnet wird.

Inflation

In den USA verharrte die Gesamtinflation im Dezember bei 2,7% (erwartet: 2,7%), während die Kerninflation mit 2,6% leicht unter den Erwartungen blieb (erwartet: 2,7%). In der Eurozone sank die Gesamtinflation geringfügig auf 1,9% (zuvor: 2,1%; erwartet: 2,0%), gleichzeitig ging die Kernrate auf 2,3% zurück (zuvor: 2,4%; erwartet: 2,4%). Ein besonders deutlicher Rückgang der Teuerung war in Japan zu verzeichnen, wo die Gesamtinflation signifikant auf 2,1% fiel (zuvor: 2,9%) und sich die Kerninflation auf 2,4% reduzierte (zuvor: 3,0%). Im Gegensatz dazu, erhöhte sich die Inflation in China leicht auf 0,8% (zuvor: 0,7%; erwartet: 0,9%), während die Kernrate unverändert bei 1,2% verblieb.

Geldpolitik

Auf ihrer jüngsten Sitzung am 28. Januar beließ die US-Notenbank Fed ihren Leitzins erwartungsgemäß in der Spanne von 3,50% bis 3,75%. Für das laufende Jahr signalisieren die Terminmärkte derzeit zwei weitere Zinsschritte im Juni und September. Besondere Aufmerksamkeit galt der Personalie an der Fed-Spitze: Präsident Trump nominierte den ehemaligen Fed-Gouverneur Kevin Warsh als Nachfolger für Jerome Powell, dessen Amtszeit im Mai endet. Marktteilnehmer erwarten von diesem Wechsel kurzfristig jedoch keine unmittelbaren Auswirkungen auf den geldpolitischen Kurs. Während die EZB, die Bank of England und die SNB im Januar keine Sitzung hatten, hielt die Bank of Japan auf ihrer Notenbanksitzung den Leitzins konstant bei 0,75%.

Fiskalpolitik

Das verabschiedete US-Haushaltsgesetz verfolgt eine prozyklische Fiskalpolitik und führt zu einem jährlichen Budgetdefizit, das durch den damit verbundenen Anstieg der US-Staatsverschuldung langfristig nicht tragfähig erscheint.

Regulierung

Die Europäische Union und Indien haben die Verhandlungen über ein historisches Freihandelsabkommen abgeschlossen, das eine Handelszone für rund zwei Milliarden Menschen schafft. Das Abkommen sieht u.a. den Abbau von Zöllen auf über 96% der EU-Warenexporte vor.

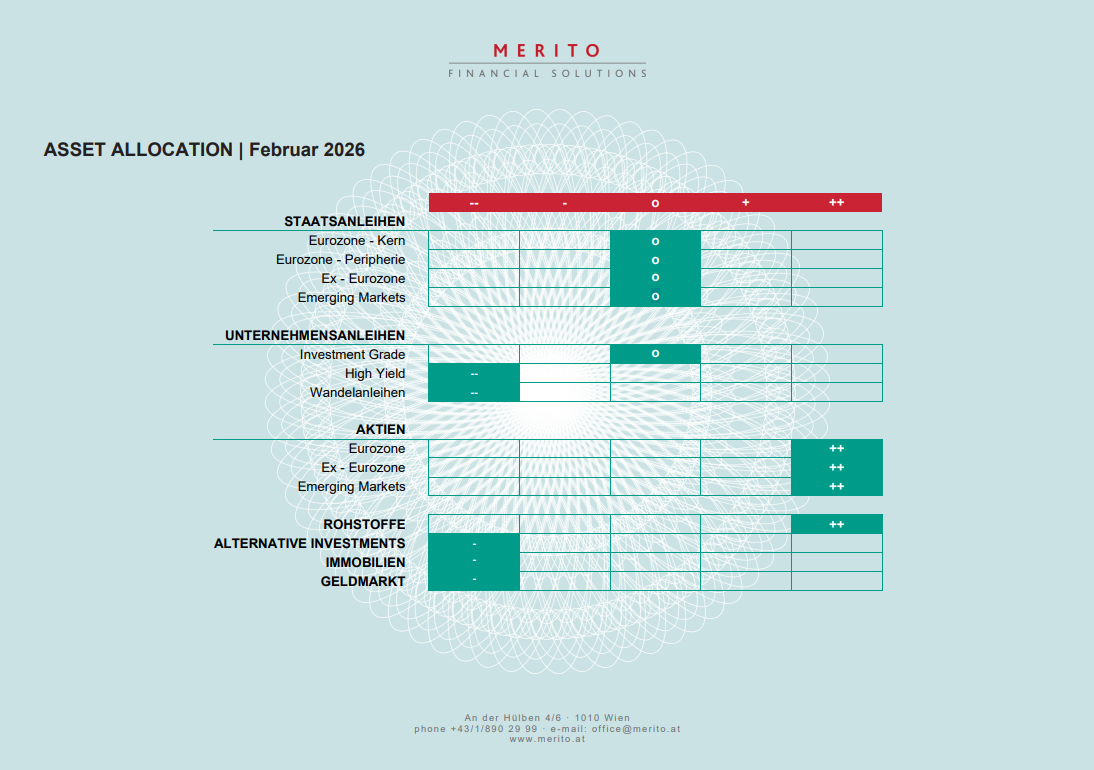

Asset Allocation

.svg)