.svg)

Kapitalmarkt Blog

Entdecken Sie unsere rezenten Analysen, Kommentare und Interviews rund um den Kapitalmarkt. Informieren Sie sich über unsere aktuelle Markteinschätzung sowie über unsere Vermögensallokation und bleiben Sie über unsere Arbeit auf dem Laufenden.

Marktkommentar | Jänner 2026

Konjunktur

USA: Im Dezember präsentierten sich die Frühindikatoren etwas schwächer. Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe gab leicht auf 51,8 Punkte nach (zuvor: 52,2; erwartet: 52,0). Auch der Dienstleistungs-PMI verzeichnete einen Rückgang und fiel auf 52,5 Punkte (zuvor: 54,1; erwartet: 54,0). Dementsprechend ging auch der Composite-PMI auf 52,7 Punkte zurück (zuvor: 54,2). Das Verbrauchervertrauen verbesserte sich im Monatsvergleich leicht und stieg auf 89,1 Punkte, blieb jedoch hinter den Erwartungen zurück (zuvor: 88,7; erwartet: 91,0). Die Zahl der neugeschaffenen Arbeitsplätze lag zuletzt bei 50.000 (zuvor: 56.000; erwartet: 66.000). Die Arbeitslosenquote fiel hingegen überraschend auf 4,4% (zuvor: 4,5%; erwartet: 4,5%). Ebenfalls überraschend waren die jüngsten Wachstumszahlen der US-Wirtschaft. Im dritten Quartal 2025 wuchs das BIP annualisiert um 4,3%, nach 3,8% im Vorquartal, und übertraf damit die Erwartungen von 3,3% deutlich.

Eurozone: In der Eurozone wurden die Frühindikatoren im Dezember durchgehend schwächer gemeldet. Der Industrie-PMI sank auf 48,8 Punkte (zuvor: 49,6; erwartet: 49,7) und verharrte damit weiterhin unterhalb der Expansionsschwelle. Der Dienstleistungs-PMI reduzierte sich auf 52,4 Punkte (zuvor: 53,6; erwartet: 53,3). Der Composite-PMI fiel auf 51,5 Punkte (zuvor: 52,8; erwartet: 52,7). Das Bruttoinlandsprodukt der Eurozone im dritten Quartal wuchs wie im Vorquartal um 1,4% und entsprach damit den Markterwartungen.

Großbritannien: Die Frühindikatoren waren im Dezember rückläufig: Der Industrie-PMI fiel auf 50,6 Punkte (zuvor: 51,2; erwartet: 51,2), der Dienstleistungs-PMI lag bei 51,4 Punkten (zuvor: 52,1; erwartet: 52,1). Entsprechend sank auch der Composite-PMI auf 51,4 Punkte (zuvor: 52,1; erwartet: 52,1).

Japan: Die Einkaufsmanagerindizes in Japan entwickelten sich gegenläufig. Der Industrie-PMI stieg auf 50,0 Punkte (zuvor: 48,7), während der Dienstleistungs-PMI auf 51,6 Punkte (zuvor: 53,2) fiel. Der Composite-PMI sank auf 51,1 Punkte (zuvor: 52,0). Im Dezember wurde das Wirtschaftswachstum für das dritte Quartal nach unten revidiert. Während eine erste Schätzung noch von einem Rückgang um 1,8% ausgegangen war, wurde dieser zuletzt auf 2,3% korrigiert.

China: Die Frühindikatoren lagen im Dezember wieder leicht oberhalb der Expansionsschwelle. Der Industrie-PMI stieg auf 50,1 Punkte (zuvor: 49,2; erwartet: 49,2), der Dienstleistungs-PMI auf 50,2 Punkte (zuvor: 49,5). Der Composite-PMI lag mit 50,7 Punkten ebenfalls über der Expansionsschwelle (zuvor: 49,7).

Inflation

Im Dezember verharrte die Gesamtinflation in den USA bei 2,7% (erwartet: 2,7%) und die Kerninflation bei 2,6% (erwartet: 2,7%). In der Eurozone sank die Gesamtinflation leicht auf 2,0% (zuvor: 2,1%; erwartet: 2,0%), während die Kerninflation auf 2,3% zurückging (zuvor: 2,4%; erwartet: 2,4%). In Japan ging die Gesamtinflation auf 2,9% zurück (zuvor: 3,0%), die Kerninflation verharrte bei 3,0%. In China erhöhte sich die Gesamtinflation auf 0,8% (zuvor: 0,7%; erwartet: 0,9%), die Kerninflation blieb unverändert bei 1,2%.

Geldpolitik

Am 10. Dezember senkte die US-Notenbank den Leitzins erwartungsgemäß um weitere 0,25% auf eine Spanne von 3,50% bis 3,75%. Für dieses Jahr preisen die Finanzmärkte zwei weitere Zinssenkungen ein, wobei die nächsten Schritte im Juni und September erwartet werden. Mit großer Spannung wird zudem die Bekanntgabe des Nachfolgers von Jerome Powell verfolgt. Substanzielle Auswirkungen auf den geldpolitischen Kurs der Federal Reserve werden jedoch nicht erwartet. Die EZB ließ ihren Leitzins im Dezember unverändert. Weitere Zinssenkungen erscheinen kurzfristig unwahrscheinlich, während eine erneute Zinserhöhung nicht vollständig ausgeschlossen wird. Die Bank of England senkte ihren Leitzins im Dezember um 0,25% auf 3,75%, die Schweizerische Nationalbank beließ ihren Zinssatz bei 0,0%.

Fiskalpolitik

U.S.-Präsident Trump hat die beiden staatlich kontrollierten Immobilienfinanzierer Fannie Mae und Freddie Mac aufgefordert, Hypothekenanleihen im Wert von $200 Mrd. aufzukaufen, um damit die Hypothekenzinsen zu senken. Die genauen Modalitäten und der Zeitrahmen der Ankäufe blieben unklar.

Regulierung

Die EU hat das Handelsabkommen mit Mercosur am 12. Januar unterzeichnet. Zuletzt hatte EU-Kommissionspräsidentin Ursula von der Leyen den Abschluss des Abkommens auf 2026 verschoben, da die erforderliche Zustimmung im Rat der Mitgliedstaaten noch ausstand. Das Mercosur-Abkommen schafft die Zölle auf einen Großteil der zwischen der EU und Brasilien, Argentinien, Uruguay und Paraguay gehandelten Waren ab.

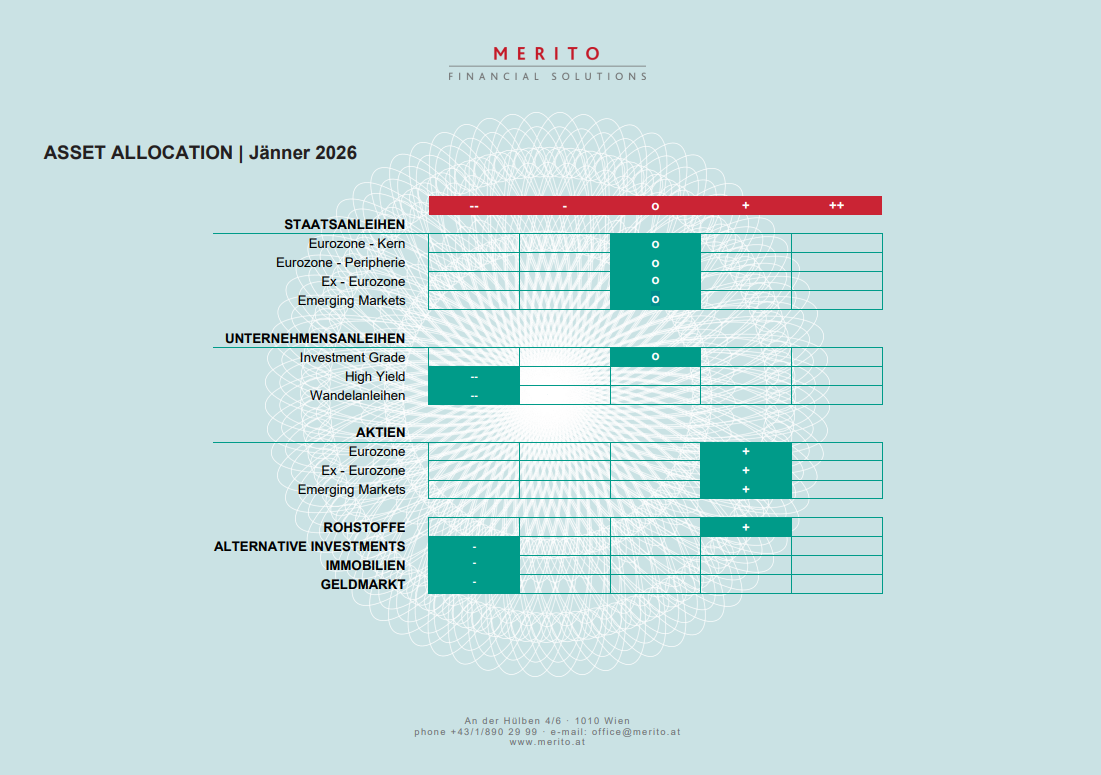

Asset Allocation

.svg)