.svg)

Kapitalmarkt Blog

Entdecken Sie unsere rezenten Analysen, Kommentare und Interviews rund um den Kapitalmarkt. Informieren Sie sich über unsere aktuelle Markteinschätzung sowie über unsere Vermögensallokation und bleiben Sie über unsere Arbeit auf dem Laufenden.

Marktkommentar | Juni 2026

Konjunktur

USA: Die US-Frühindikatoren präsentierten sich im Mai uneinheitlich. Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe stieg auf 55,3 Punkte (Vormonat: 54,5; Erwartung: 53,8), während der Dienstleistungs-PMI leicht auf 50,9 Punkte nachgab (Vormonat: 51,0; Erwartung: 51,1). Der Composite-PMI behauptete sich mit 51,7 Punkten auf Vormonatsniveau. Das Verbrauchervertrauen des Conference Board sank geringfügig auf 93,1 Punkte, übertraf damit dennoch die Erwartungen (Vormonat: 93,8; Erwartung: 92,0). Der Arbeitsmarkt zeigte sich weiterhin robust: Die Zahl der Neueinstellungen belief sich zuletzt auf 115.000 (Vormonat: 178.000; Erwartung: 65.000), die Arbeitslosenquote verharrte stabil bei 4,3%.

Eurozone: Die Frühindikatoren der Eurozone signalisierten im Mai eine weitere Abschwächung der Konjunkturdynamik. Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe sank auf 51,4 Punkte (Vormonat: 52,2; Erwartung: 51,8), der Dienstleistungs-PMI fiel auf 46,4 Punkte (Vormonat: 47,6; Erwartung: 47,7). Der Composite-PMI gab auf 47,5 Punkte nach (Vormonat: 48,8; Erwartung: 48,8) und lag damit deutlich im kontraktiven Bereich unter dem Schwellenwert von 50 Punkten. Als Belastungsfaktor wirkten insbesondere die wirtschaftlichen Folgen des Nahostkonflikts. Vor diesem Hintergrund revidierte die EU Kommission in ihrer Frühjahrsprognose die Wachstumserwartung der Eurozone für das Jahr 2026 deutlich von 1,2% auf 0,9% nach unten.

Großbritannien: Die britischen Frühindikatoren präsentierten sich im Mai uneinheitlich. Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe behauptete sich stabil bei 53,7 Punkten (Vormonat: 53,7; Erwartung: 53,0), während der Dienstleistungs-PMI mit 49,9 Punkten die Markterwartungen deutlich verfehlte (Vormonat: 52,7; Erwartung: 51,7). Der Composite-PMI gab infolgedessen auf 48,5 Punkte nach (Vormonat: 52,6). Der Internationale Währungsfonds hat seine Wachstumsprognose für Großbritannien im Vergleich zur letzten Schätzung stark nach unten korrigiert. Für das Jahr 2026 wird nun nur noch mit einem Wachstum von 0,8% (zuvor: 1,3%) gerechnet.

Japan: Die japanischen Frühindikatoren präsentierten sich im Mai durchweg schwächer. Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe gab auf 54,5 Punkte nach (Vormonat: 55,1; Erwartung: 54,5), der Dienstleistungs-PMI auf 50,0 Punkte (Vormonat: 51,0). Der Composite-PMI sank auf 51,1 Punkte (Vormonat: 52,2). Japans Wirtschaft ist im Zeitraum von Januar bis März 2026 überraschend stark gewachsen. Getragen wurde das annualisierte Wachstum von 2,1% (Vorquartal: 0,8%; Erwartung: 1,6%) vor allem von steigenden Exporten, einer robusten Konsumnachfrage sowie staatlichen Entlastungsmaßnahmen.

China: In China zeigten die Frühindikatoren im Mai ein durchwachsenes Bild. Der Industrie-PMI fiel auf 50,0 Punkte (zuvor: 50,3; erwartet: 50,0), der PMI des Dienstleistungssektors stieg geringfügig auf 50,1 Punkte (zuvor: 49,4). Entsprechend fester notierte auch der Composite-PMI bei 50,5 Punkten (zuvor: 50,1).

Inflation

Die Inflationsentwicklung verlief im Mai weltweit uneinheitlich. In den USA beschleunigte sich die Gesamtinflation auf 3,8% (zuvor: 3,3%; erwartet: 3,7%), während die Kerninflation auf 2,8% anzog (zuvor: 2,6%; erwartet: 2,7%). In der Eurozone erhöhte sich die Gesamtinflation auf 3,0% (zuvor: 2,6%; erwartet: 2,9%), während die Kerninflation leicht auf 2,2% zurückging (zuvor: 2,3%). In Großbritannien sank die Gesamtinflation auf 2,8% (zuvor: 3,3%; erwartet: 3,0%), während sich die Kerninflation auf 2,5% abschwächte (zuvor: 3,1%). In Japan lag die Gesamtinflation bei 1,4% (zuvor: 1,5%), während die Kerninflation auf 1,4% fiel (zuvor: 1,8%; erwartet: 1,7%). In China zog die Gesamtinflation auf 1,2% an (zuvor: 1,0%; erwartet: 0,9%), auch die Kerninflation stieg geringfügig auf 1,2% (zuvor: 1,1%). Vor dem Hintergrund der angespannten Lage im Irankonflikt befürchten Marktteilnehmer einen anhaltenden Anstieg der globalen Inflationsdynamik.

Geldpolitik

Im Mai beließen die Fed, die EZB sowie die Bank of England ihre Leitzinsen unverändert. Gleichzeitig verschoben sich die Zinserwartungen der Marktteilnehmer infolge des anhaltenden Inflationsdrucks deutlich in Richtung einer restriktiveren Geldpolitik. Während in den USA Zinssenkungen für 2026 inzwischen vollständig ausgepreist wurden und vereinzelt sogar Zinserhöhungen diskutiert werden, rechnen die Märkte in der Eurozone mittlerweile mit zwei Zinserhöhungen um jeweils 0,25% sowie in Großbritannien mit einer weiteren Erhöhung um 0,25%.

Fiskalpolitik

Der Staatsbesuch von US-Präsident Trump in China mündete in die Zusage Pekings zu umfangreichen Käufen von US-Agrarprodukten und Boeing-Flugzeugen sowie in die Einrichtung gemeinsamer Handelsgremien zur Stabilisierung der wirtschaftlichen Beziehungen. Politisch verständigten sich beide Seiten auf das Leitbild einer „konstruktiven strategischen Stabilität“, während substanzielle Fortschritte bei geopolitischen Streitpunkten wie der Taiwan-Frage ausblieben.

Regulierung

Im Mai einigten sich die großen EU-Staaten auf eine gemeinsame Position zur Vertiefung der Kapitalmarktunion, um europäische Finanzmärkte stärker zu integrieren und die Finanzierung von Verteidigungs-, Infrastruktur- und Transformationsprojekten zu erleichtern.

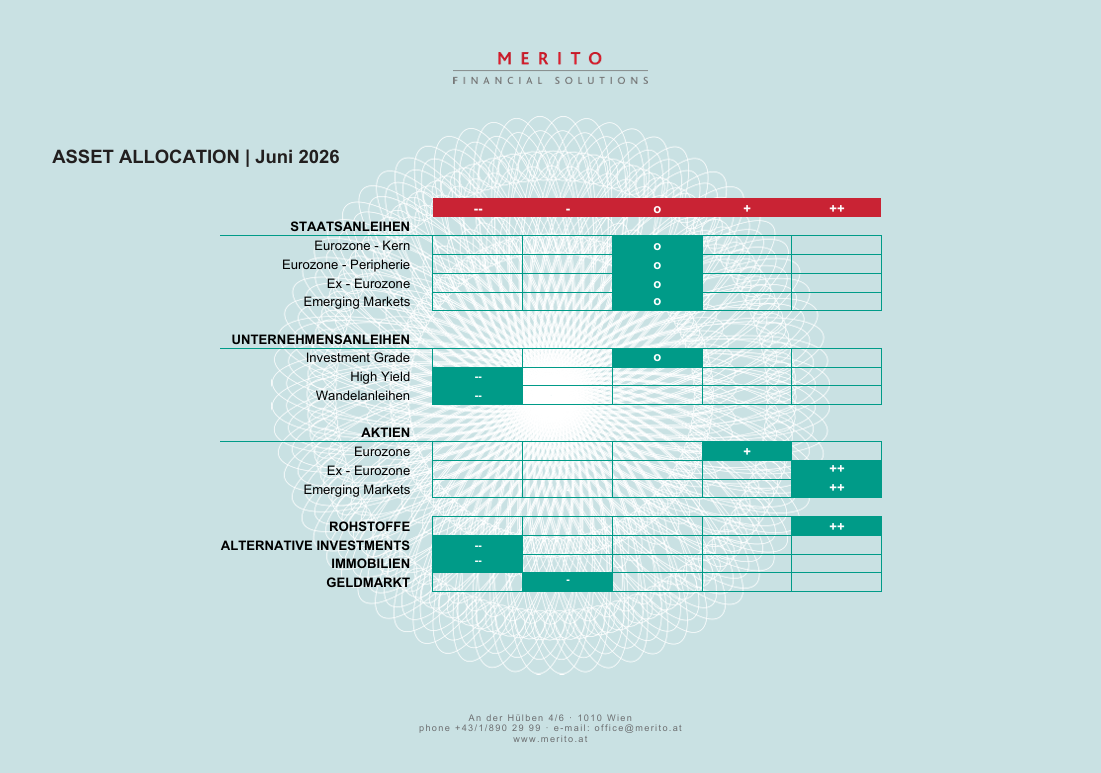

Asset Allocation

.svg)