.svg)

Kapitalmarkt Blog

Entdecken Sie unsere rezenten Analysen, Kommentare und Interviews rund um den Kapitalmarkt. Informieren Sie sich über unsere aktuelle Markteinschätzung sowie über unsere Vermögensallokation und bleiben Sie über unsere Arbeit auf dem Laufenden.

Marktkommentar | Mai 2026

Konjunktur

USA: Im April präsentierten sich die US-Frühindikatoren freundlicher. Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe stieg auf 54,5 Punkte (zuvor: 52,3; erwartet: 54,0). Der Dienstleistungssektor erhöhte sich auf 51,3 Punkte (zuvor: 50,3; erwartet: 50,0). Auch der Composite-PMI lag mit 52,0 Zähler (zuvor: 50,3) deutlich über dem Vormonat. Trotz der Sorgen über anhaltend hohe Energiepreise aufgrund des Iran-Konflikts stieg das Verbrauchervertrauen des Conference Board überraschend auf 92,8 Punkte (zuvor: 92,2; erwartet: 89,0). Der Arbeitsmarkt zeigt sich weiterhin robust: Die Zahl der neu geschaffenen Stellen stieg überraschend auf 178.000 (zuvor: -133.000; erwartet: 60.000), die Arbeitslosenquote sank auf 4,3% (zuvor: 4,4%; erwartet: 4,4%). Dennoch reduzierte der IMF seine Wachstumsprognose für das Jahr 2026 im Vergleich zur letzten Schätzung im Januar geringfügig um 0,1% auf 2,3%.

Eurozone: In der Eurozone zeigten die Frühindikatoren im April ein heterogenes Bild. Der Einkaufsmanagerindex der Industrie überraschte positiv und stieg auf 52,2 Punkte (zuvor: 51,6; erwartet: 51,2). Im Gegensatz dazu verzeichnete der Dienstleistungs-PMI einen deutlichen Rückgang auf 47,4 Punkte (zuvor: 50,2; erwartet: 49,8). Infolgedessen sank der Composite-PMI auf 48,6 Punkte (zuvor: 50,7; erwartet: 50,0) und fiel damit unter die Wachstumsschwelle von 50. Angesichts der Eskalation im Nahen Osten reduzierte der IMF seine Wachstumsprognose für die Eurozone um 0,4% auf 1,1%.

Großbritannien: Die britischen Frühindikatoren entwickelten sich im April sektorübergreifend positiv. Der Einkaufsmanagerindex der Industrie stieg auf 53,7 Punkte (zuvor: 51,0; erwartet: 53,6), während der Dienstleistungssektor mit 52,0 Punkten (zuvor: 50,5; erwartet: 50,0) die Markterwartungen deutlich übertraf. Infolgedessen erhöhte sich der Composite-PMI auf 52,0 Zähler (zuvor: 50,3). Trotz dieser kurzfristig positiven Dynamik revidierte der IMF seine Wachstumsprognose für 2026 um 0,5% auf 0,8% nach unten.

Japan: In Japan präsentierten sich die Frühindikatoren im April divergent. Der Industrie-PMI stieg deutlich auf 55,1 Punkte (zuvor: 51,6; erwartet: 54,9), während der Dienstleistungssektor auf 52,1 Punkte (zuvor: 56,7; erwartet: 53,7) nachgab. Der Composite-PMI reduzierte sich auf 52,4 Zähler (zuvor: 53,0). Der IMF korrigierte seine Wachstumsprognose um 0,2% auf 0,7%.

China: In China zeigten die Frühindikatoren im April ein enttäuschendes Bild und blieben hinter den Markterwartungen zurück. Der Industrie-PMI stieg zwar auf 52,2 Punkte (zuvor: 50,8; erwartet: 51,0), jedoch verzeichnete der Dienstleistungssektor mit 52,1 Punkten (zuvor: 56,7; erwartet: 53,7) einen starken Rückgang. Entsprechend schwächer notierte der Composite-PMI bei 51,5 Punkten (zuvor: 55,4). Der IMF reduzierte seine Wachstumsprognose für 2026 um 0,1% auf 4,4%.

Inflation

Im April verstärkte sich die globale Inflationsdynamik merklich: In den USA erhöhte sich die Gesamtinflation deutlich auf 3,3% (zuvor: 2,4%; erwartet: 3,3%), während die Kerninflation auf 2,6% anstieg (zuvor: 2,5%; erwartet: 2,7%). In der Eurozone stieg die Gesamtinflation auf 3,0% (zuvor: 2,6%; erwartet: 2,9%), während sich die Kerninflation auf 2,2% (zuvor: 2,3%; erwartet: 2,2%) abschwächte. In Großbritannien erhöhte sich die Gesamtinflation auf 3,3% (zuvor: 3,0%; erwartet: 3,1%), während die Kerninflation auf 3,1% nachgab (zuvor: 3,2%; erwartet: 3,2%). Japan verzeichnete ebenfalls einen Anstieg: Die Gesamtinflation stieg auf 1,5 % (zuvor 1,3 %), während die Kerninflation bei 1,8 % lag (zuvor 1,6 %; erwartet 1,8 %). In China blieb der Preisdruck hingegen weiterhin schwach: Die Gesamtinflation sank auf 1,0% (zuvor: 1,3%; erwartet: 1,2%), während die Kerninflation auf 1,1% zurückging (zuvor: 1,8%). Vor dem Hintergrund der anhaltenden Blockade der Straße von Hormus wird von den Marktteilnehmern ein weiterer Anstieg der Inflation befürchtet.

Geldpolitik

Im April ließen die Fed, die EZB sowie die Bank of England ihre Leitzinsen unverändert. Während in den USA Zinssenkungen im Jahr 2026 mittlerweile vollständig ausgepreist wurden, wird in der Eurozone weiterhin mit zwei Zinserhöhungen um jeweils 0,25% und in Großbritannien mit einer Erhöhung um 0,25% gerechnet.

Fiskalpolitik

Großbritannien wird sich an dem von der EU beschlossenen Kredit in Höhe von 90 Mrd. Euro für die Ukraine beteiligen, der vor allem militärische und finanzielle Unterstützung im laufenden Kriegsjahr sicherstellen soll. Der Schritt deutet auf eine engere Zusammenarbeit zwischen Großbritannien und der EU hin und unterstreicht zugleich Europas Bestreben, stärker Verantwortung für die eigene Sicherheit zu übernehmen.

Regulierung

Die USA haben mit dem „Projekt Freiheit“ begonnen, um neutrale Schiffe durch die blockierte Straße von Hormus zu geleiten. Der Iran warnt, dass jede US-Einmischung in der Meerenge als Verstoß gegen die Waffenruhe gewertet würde.

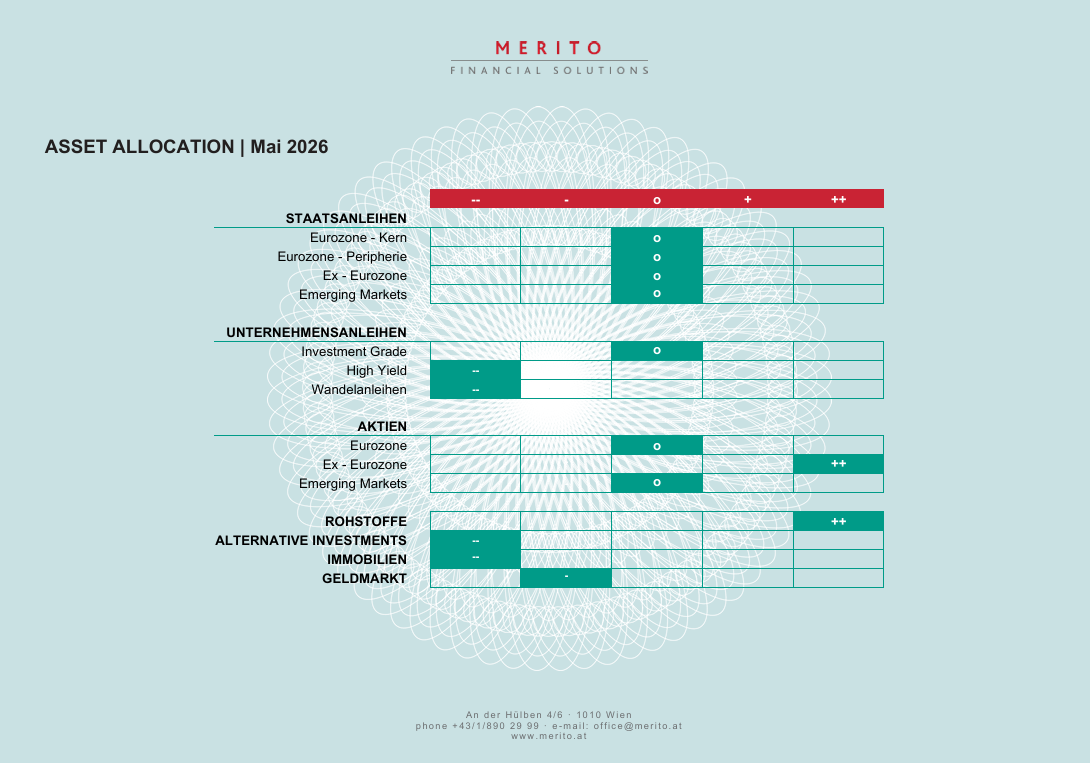

Asset Allocation

.svg)