.svg)

Kapitalmarkt Blog

Entdecken Sie unsere rezenten Analysen, Kommentare und Interviews rund um den Kapitalmarkt. Informieren Sie sich über unsere aktuelle Markteinschätzung sowie über unsere Vermögensallokation und bleiben Sie über unsere Arbeit auf dem Laufenden.

Marktkommentar | März 2026

Konjunktur

USA: Im Februar präsentierten sich die US-Frühindikatoren mit einer leicht rückläufigen Tendenz. Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe sank auf 51,2 Punkte (zuvor: 52,4; erwartet: 52,6). Der Dienstleistungssektor gab auf 52,3 Punkte nach (zuvor: 52,7; erwartet: 53,0). Daraus resultierte ein Rückgang des Composite-PMI auf 52,3 Zähler (zuvor: 53,0), den niedrigsten Stand seit April 2025. Im Kontrast dazu erholte sich das Verbrauchervertrauen leicht: Der Conference Board Consumer Confidence Index stieg im Februar um 2,2 Punkte auf 91,2 (zuvor revidiert: 89,0; erwartet: 87,1). Damit beendete der Index eine sechsmonatige Verlustserie. Der Arbeitsmarkt zeigt sich weiterhin resilient: Die Zahl der neu geschaffenen Stellen stieg mit 130.000 auf den höchsten Wert seit über einem Jahr (zuvor revidiert: 48.000; erwartet: 55.000), die Arbeitslosenquote sank auf 4,3% (zuvor: 4,4%; erwartet: 4,4%).

Eurozone: In der Eurozone überraschten die Frühindikatoren im Februar positiv. Der Industrie-PMI stieg markant auf 50,8 Punkte (zuvor: 49,5; erwartet: 50,0) und lag damit wieder im expansiven Bereich. Der Dienstleistungs-PMI legte moderat auf 51,8 Punkte zu (zuvor: 51,6; erwartet: 51,9). Daraus resultierte ein Anstieg des Composite-PMI auf 51,9 Punkte (zuvor: 51,3; erwartet: 51,5) – das höchste Niveau seit drei Monaten. Das BIP der Eurozone wuchs im vierten Quartal 2025 um 0,3% gegenüber dem Vorquartal – leicht über den Erwartungen von 0,2%. Im Gesamtjahr 2025 wuchs die Wirtschaft der Eurozone um 1,5%, deutlich stärker als die ursprünglich prognostizierten 1,3%.

Großbritannien: In Großbritannien setzte sich der positive Konjunkturverlauf im Februar fort. Der Industrie-PMI stieg auf 52,0 Punkte (zuvor: 51,8; erwartet: 51,5), während der Dienstleistungs-PMI bei 53,9 Punkten verharrte (zuvor: 54,0; erwartet: 53,5). Entsprechend lag der Composite-PMI mit 53,9 Punkten auf einem 22-Monats-Hoch (zuvor: 53,7; erwartet: 53,2).

Japan: Die Einkaufsmanagerindizes in Japan entwickelten sich im Februar erneut positiv. Der Industrie-PMI stieg auf 52,8 Punkte (zuvor: 51,5), während der Dienstleistungs-PMI auf 53,8 Punkte zulegte (zuvor: 53,7). Der Composite-PMI verbesserte sich auf 53,8 Punkte (zuvor: 53,1) – das höchste Niveau seit Mai 2023. Ein verhaltenes Bild zeigte hingegen das Wirtschaftswachstum im vierten Quartal 2025: Das BIP wuchs um lediglich 0,1% gegenüber dem Vorquartal und blieb damit deutlich hinter den Erwartungen zurück (zuvor: -0,7%; erwartet: 0,4%).

China: In China präsentierten sich die staatlichen Frühindikatoren für den Februar schwach. Der offizielle Industrie-PMI sank auf 49,0 Punkte (zuvor: 49,3; erwartet: 49,1), womit der Sektor auch aufgrund des Neujahrsfests unter die Expansionsschwelle rutschte. Der Dienstleistungs-PMI stieg zwar minimal auf 49,5 Punkte (zuvor: 49,4; erwartet: 49,8), verblieb damit aber ebenfalls im kontraktiven Bereich, während der Composite-PMI auf 49,5 Punkte (zuvor: 49,8) nachgab. Zeitgleich hat die chinesische Führung beim Nationalen Volkskongress ihr Wachstumsziel auf eine Spanne von 4,5% bis 5% nach unten revidiert.

Inflation

Die jüngsten Inflationsdaten deuten weltweit auf eine anhaltend rückläufige Preisdynamik. In den USA sank die Gesamtinflation auf 2,4% (zuvor: 2,7%; erwartet: 2,5%), getragen von Basiseffekten. Die Kerninflation verlangsamte sich auf 2,5% (zuvor: 2,6%; erwartet: 2,6%) – den tiefsten Stand seit März 2021. In der Eurozone gab die Gesamtinflation auf 1,7% nach (zuvor: 2,0%; erwartet: 1,9%), die Kerninflation fiel auf 2,2% (zuvor: 2,4%; erwartet: 2,4%). In Großbritannien sank die Gesamtinflation auf 3,0% (zuvor: 3,4%; erwartet: 3,1%), die Kerninflation auf 3,1% (zuvor: 3,3%; erwartet: 3,2%). In Japan fiel die Gesamtinflation deutlich auf 1,5% (zuvor: 2,1%; erwartet: 1,8%), die Kerninflation sank auf 2,0% (zuvor: 2,4%; erwartet: 2,1%). In China verschärfte sich der Deflationsdruck zuletzt spürbar: Die Gesamtinflation sank deutlich auf lediglich 0,2% (Vorwert: 0,8%; Erwartung: 0,4%). Auch die Kerninflation schwächte sich signifikant ab und fiel von zuvor 1,2% auf nun 0,1%. Die Auswirkungen des Iran-Krieges auf die weitere Inflationsentwicklung sind derzeit nicht absehbar.

Geldpolitik

Im Februar fanden, mit Ausnahme der Bank of England, keine Zinssitzungen der großen westlichen Notenbanken statt. Die BoJ beließ ihren Leitzins unverändert bei 3,75%, womit das Vereinigte Königreich weiterhin das höchste Zinsniveau innerhalb der G7-Staaten aufweist. Die nächsten richtungsweisenden Entscheidungen stehen im März an: Die Fed tagt am 18. und die EZB am 19. März. Marktteilnehmer erwarten keine weiteren Zinssenkungen.

Fiskalpolitik

Nach dem Treffen der EU-Finanzminister am 17. Februar wurde bestätigt, dass Verteidigungsausgaben nun als Ausnahme von den Defizitregeln anerkannt werden, was den fiskalischen Spielraum für massive Rüstungsinvestitionen erheblich erweitert.

Regulierung

Präsident Trump hat vor dem Supreme Court eine schwere Niederlage erlitten, da seine auf Notstandsrecht basierenden Zölle für verfassungswidrig erklärt wurden. Dieses Urteil entzieht seiner protektionistischen Agenda das rechtliche Fundament und zwingt die US-Regierung zu milliardenschweren Rückzahlungen an die Industrie. Zwar hat Trump bereits neue Zölle unter anderen Gesetzen angekündigt, diese sind jedoch rechtlich deutlich angreifbarer und zeitlich begrenzt.

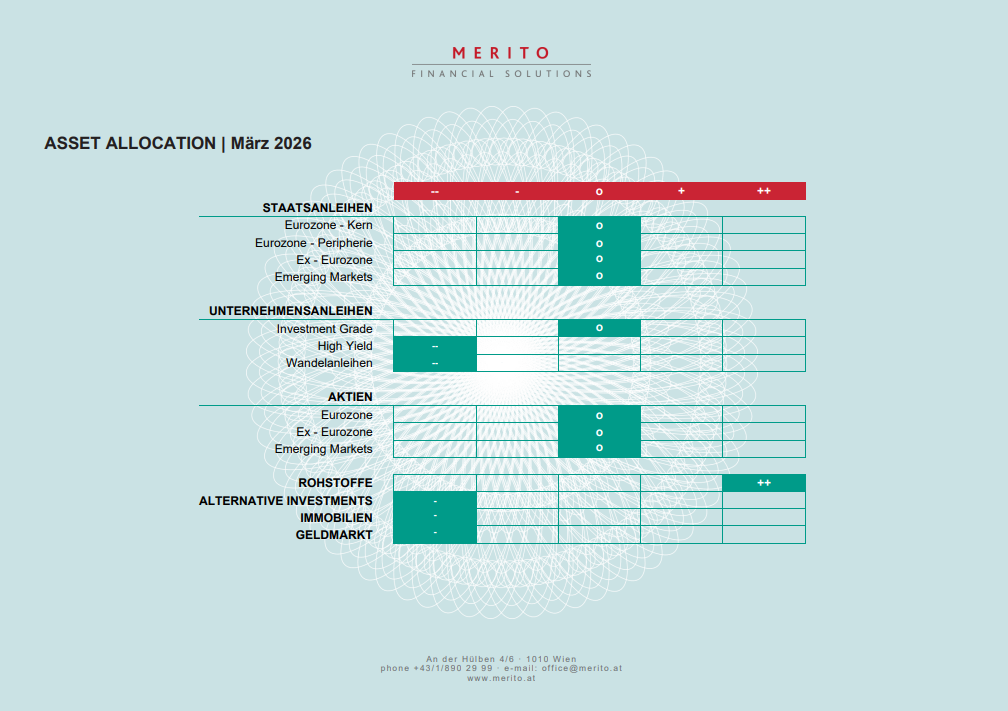

Asset Allocation

.svg)